Jak banky vydělávají díky penězům, které sami nemají?

Každý z vás asi ví, že když si dá peníze do banky, tak banka část těchto peněz vezme a nějak je investuje. Tím vydělá peníze, které si ovšem už s vámi nerozdělí. Co ale spoustu lidí neví je, kolik si musí banka minimálně nechat procent z vašeho vkladu. Toto je tzv. bankovnictví částečných rezerv. Jaký to má dopad si ukážeme v následujícím článku.

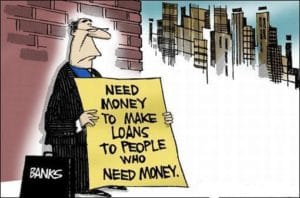

Jak fungují banky?

Volný překlad: Potřebuji peníze, abych mohl půjčovat lidem kteří potřebují peníze

Tak asi nějak takhle zjednodušeně fungují banky. Vezmou vaše peníze, které do banky vložíte a půjčují je lidem s určitým úrokem. Takhle vydělají peníze o které se s vámi nerozdělí, no není to fér? A to nemluvím ještě o případech, kdy si účtují poplatky za vedení účtu atd. Nebylo by lepší kdyby jste díky svým penězům vydělávali peníze pro sebe a ne pro banky?

Kolik vašich peněz mohou banky použít na půjčky?

10%? 20%? 30%? NE. Mohou použít 98%! Je to podle povinné minimální rezervy(PMR) kterou pro Českou republiku určuje ČNB. PMR je v České republice od 7.10.1992 nastavena na 2%. Zbylých 98% mohou banky použít na půjčky.

Dejme tomu, že je nějaký pan Novák. A tento p. Novák si vloží do banky 1 000 000 Kč. Banka vezme z těchto peněz 980 000 Kč a půjčí je panu Dvořákovi s úrokem 5% na 8 let. Tím banka vydělá 211 045 Kč (A to jsem zvolil ještě hodně mírný úrok). Nechtěli byste radši tyto peníze vydělávat sobě a ne bance? V dnešní době není problém najít konzervativní spoření se zhodnocením 5% ročně.

Jaký dopad má bankovnictví částečných rezerv?

Na základě bankovnictví částečných rezerv dochází k vytváření nových peněz(multiplikační efekt). Ukažme si to na hypotetickém příkladu.

Opět máme pana Nováka, Dvořáka a nově se nám do této party přidá ještě pan Svoboda. Pan Novák opět do banky vloží 1 000 000 Kč. Banka opět vezme 980 000 Kč a půjčí je panu Dvořákovi, zbylých 20 000Kč uloží jako povinnou minimální rezervu. Nyní p.Dvořák vezme 980 000 Kč a utratí je v obchodě u pana Svobody. Pan Svoboda tyto peníze vezme a uloží si je do banky. V bance to pak vypadá následovně:

| Vkladatel | Vklad |

| p.Novák | 1 000 000 Kč |

| p.Svoboda | 980 000 Kč |

Jednoduchým sečtením zjistíme, že je nyní v bance dohromady 1 980 000 Kč. A tahle to pokračuje dál a dál, až se dostaneme na číslo 50 000 000 Kč a to pouze z vkladu 1 000 000 Kč. Samozřejmě je to zjednodušené, reálně je ta částka o něco menší protože ne všechny peníze se vrátí zpátky do banky.

Velký problém by nastal v případě kdyby chtěli všichni vybrat své peníze z banky tzv. bank run. V našem případě je totiž vytisknutý jen 1 000 000 Kč, zbytek je pouze virtuální.

Co z toho plyne? Nedržte zbytečně velké množství peněz na běžném účtě, kde akorát leží a vydělává na nich banka ale použijte tyto své peníze, aby pro vás tvořili další peníze. Ať už je vložíte do konzervativních spořicích dluhopisů, které dokáží dělat 5% zhodnocení ročně a nebo je investujete do podílových fondů kde je zhodnocení vyšší. Chcete-li poradit jak správně použít peníze aby pro vás pracovali neváhejte mi napsat mail.